|

壹|行业政策与市场趋势:长时储能爆发在即

1为什么工商业储能将迎来爆发?

1政策红利密集释放,钒电池成新型储能焦点

- 云南率先转向长时储能:2025年7月,云南省能源局明确表示,未来集中共享储能项目将优先支持全钒液流电池,原则上不再新建磷酸铁锂项目。政策对钒电池项目按装机规模的3倍提供容量租赁服务,较磷酸铁锂项目收益提升68%,直接推动经济性突破。

- 四川打造千亿级产业集群:作为全国首个出台省级钒电池专项政策的省份,四川发布《促进钒电池储能产业高质量发展实施方案》,依托攀西钒矿资源(占全球储量39%)和完整产业链,加速建设“钒电产业走廊”。2025年7月,四川省国资委更牵头省属国企调研会,提出整合资源、技术、资本三要素,构建“全应用场景钒电池生态圈”。

- 全国补贴倾斜长时技术:深圳光明区对液流电池项目按实际投资给予最高20%补贴(上限5000万元),显著高于锂电项目的10%,政策直指产业链薄弱环节。

2市场刚需爆发,长时储能步入黄金期

- 装机量跃升:2025年上半年中国新型储能新增装机达96.5GW,首次超越抽水蓄能。其中云南以4.23GW/8.46GWh新增装机居全国首位,长时储能缺口显著。

- 经济性驱动:云南峰谷电价新政支持“两充两放”模式,高峰时段延长至6小时,4小时以上长时储能技术套利空间扩大。叠加租赁政策,钒电池项目IRR(内部收益率)预计提升至12%以上。

贰|液流电池产业核心洞见

1技术突破:国产化降本与性能升级

- 电解液革命:四川发展兴欣钒能公司展示短流程电解液制备技术,建成6万方/年产线,推动电解液成本下降30%。

- 系统能效跃升:中科院张华民团队宣布,国产电堆功率密度突破140mW/cm²,系统能效达85%以上,循环寿命超20,000次,全生命周期成本较锂电低40%。

2产业协同:河北与四川的“双极格局”

- 河北:依托承德钒钛(产能4.2万吨)等企业,形成“钒矿-高纯钒-质子膜-电堆”完整链条,资源储量占全国40%。

- 四川:以华泸光电集团、伟力得能源为代表,聚焦系统集成与商业模式创新。伟力得已实现现货市场“一日三充三放”运营,验证钒电池经济模型。

3标准化与出海:中国方案全球输出

- 联盟成立:发起“液流电池产业联盟”,推动统一技术标准,助力企业抱团出海。

- 全球话语权:中国储能电芯占全球出货量93.2%,钒电池将复制锂电出海路径,2030年海外市场占比目标提升至40%。

叁|华泸光电全产业链布局:从资源到应用的闭环生态

1资源根基

- 依托四川攀西钒矿战略资源,与攀钢、川发兴能深度合作,保障钒电解液原料自主供应。

2技术闭环

- 核心突破:覆盖电解液配方、电堆设计、系统集成全环节,30余项专利构筑技术壁垒。

- 效能标杆:实现72小时超长储能周期、20,000次循环寿命,全生命周期成本降低40%。

3智能生态

- 川南最大新能源装备制造基地(2026年拟建成),提供“设备+平台+服务”一体化解决方案;

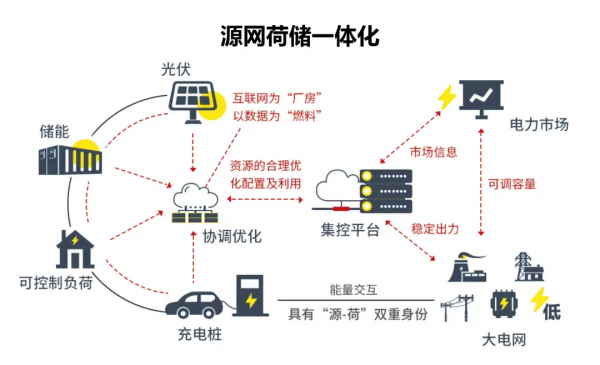

- 虚拟电厂技术破解风光消纳难题,推动源网荷储一体化示范区落地。

肆|战略动向:技术出海与生态扩张

- 东南亚布局:2025年6月泰国展会签约多个海岛微电网项目,计划设立当地技术服务中心,提供“设备+运维”全周期支持。

- 资本路径:依托政策红利加速科创板IPO进程,目标2030年市值破百亿,打造钒电池领域首个上市平台。

结语|全产业链之力,重塑能源存储新纪元

政策东风、技术革命与生态协同正推动钒电池从“示范项目”迈向“市场化爆发”。华泸光电以 “钒矿→电解液→电堆→储能系统”全链条自主可控为核心,持续巩固西部钒电龙头地位。随着云南、四川等地政策红利释放,以及全球长时储能需求井喷,华泸的闭环生态将成为中国新型电力系统破局的“绿色引擎”。

|